Scoprire quando finalmente potrai lasciare il lavoro è una delle domande più frequenti tra gli italiani occupati. La risposta non è univoca: dipende da quando hai iniziato a contribuire, da quanti anni di versamenti hai accumulato e da quando sei nato. Nella maggior parte dei casi, comunque, l'uscita dal mondo lavorativo avverrà in una fascia compresa tra i 60 e i 68 anni, anche se per alcuni fortunati potrebbe arrivare prima e per altri si spinge oltre i 70 anni.

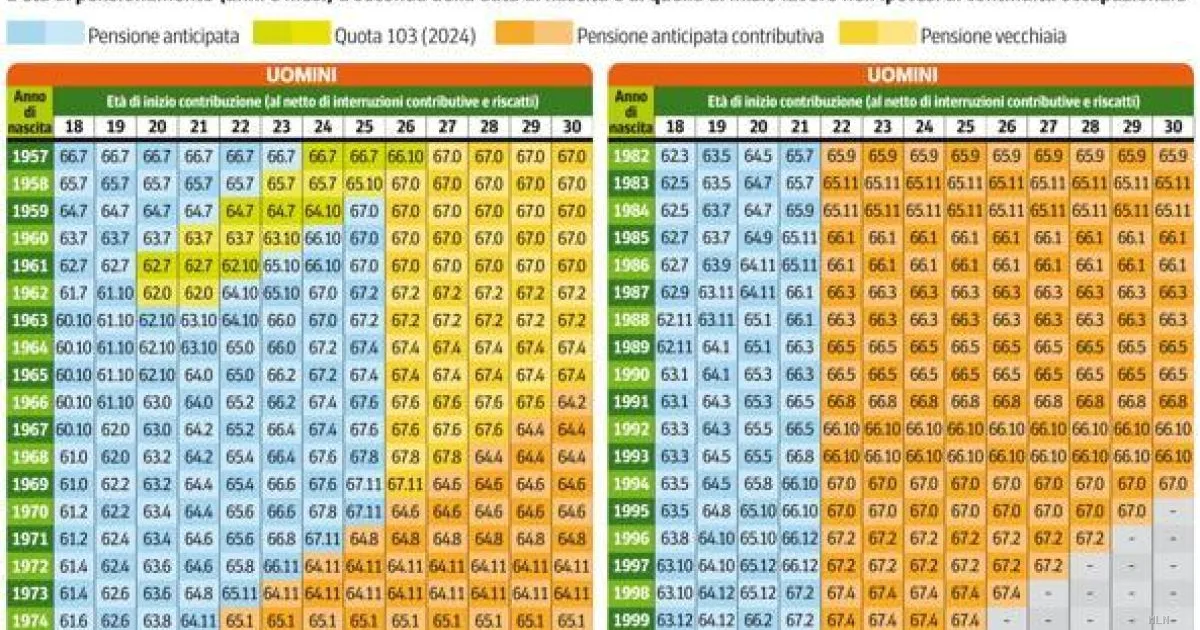

Il sistema previdenziale italiano prevede attualmente quattro principali tipologie di requisiti pensionistici, ciascuna con caratteristiche specifiche. Il più vantaggioso è la pensione anticipata contributiva, riservata a chi ha iniziato a lavorare giovane, entro i 24-25 anni di età. Per accedervi, gli uomini devono aver versato almeno 42 anni e 10 mesi di contributi, mentre le donne ne richiedono 41 anni e 10 mesi. Chi possiede questi requisiti può dire addio al lavoro indipendentemente dall'età anagrafica. È importante sottolineare che nel 2027, una volta compensati gli effetti del calo di longevità causato dalla pandemia, questo requisito tornerà ad aumentare in base all'incremento dell'aspettativa di vita, come previsto da una riforma del 2019 che l'aveva temporaneamente congelato.

Il secondo meccanismo è la pensione di vecchiaia, che riguarda soprattutto coloro che hanno iniziato a contribuire entro il 1995 e che non soddisfano i criteri della pensione anticipata. In questo caso occorrono 67 anni di età e almeno 20 anni di versamenti. Infine, per chi ha cominciato la propria carriera dopo il 1996, il percorso si complica: questi lavoratori devono affrontare i criteri più stringenti del sistema contributivo puro, che potrebbe richiedere di lavorare fino a 75 anni, a seconda della situazione economica personale e della longevità.

Per orientarsi meglio nella giungla normativa, esiste uno strumento utile e gratuito: il Pensionometro, disponibile sul sito di Corriere della Sera nella sezione Economia. Questo calcolatore personalizzato permette a ogni lavoratore di ottenere una stima indicativa dell'età in cui potrà andare in pensione e dell'importo mensile dell'assegno, considerando diversi scenari possibili. I dati inseriti nel tool tengono conto dell'anno di nascita, dell'anzianità contributiva e delle eventuali interruzioni nel versamento dei contributi.

La situazione resta quindi complessa e altamente differenziata. Non esiste un'unica età di pensionamento per tutti, ma piuttosto un ventaglio di possibilità che varia significativamente in base alle scelte fatte durante la carriera lavorativa. Chi ha saputo iniziare a versare contributi in giovane età si trova in una posizione più vantaggiosa rispetto a chi ha avviato il rapporto di lavoro più tardivamente. Per questo motivo, consultare il calcolatore personalizzato non è solo consigliabile, ma indispensabile per chiunque desideri pianificare in modo consapevole il proprio futuro pensionistico.